インベス豚です。

以前サイドFIREに必要な資産額を、4%ルールに基づいて計算しました。

計算した後、X(旧Twitter)等で色々な方々のご意見を見ている中で、これまで蓋をしていたことが気になるように。それは「4%ルールではダメ!7%(経済成長率)ー3%(インフレ率)=4%はアメリカの話。日本には当てはまらない!」のお話です。以前から知ってはいましたが、調べるのが面倒なので後回しにしていました。そこで「年間支出の何%がいいの?」の疑問を払拭するために、きちんと調べることにしたのです!

インベス豚

インベス豚これまでサボってたので…。そろそろちゃんと調べなきゃサイドFIREできないぞ!!

結論:インベス豚版4%ルールとサイドFIREに必要な実質資産額

まずは結論からお話しすると、インベス豚版4%ルールは、

課税口座の場合 ➡︎ 3.6%ルール

非課税口座の場合 ➡︎ 4.6%ルール

となりました。ものすごーく簡略化しておりますが、実際は前提条件によって数値は異なります。

またサイドFIREに必要な実質資産額は、以下式に値を代入することで計算することができます!

サイドFIREに必要な実質資産額=必要なリスク資産額+生活防衛資金

必要なリスク資産額=非課税口座資産額+課税口座資産額

生活防衛資金=年間支出✖️2年間

基礎生活費=非課税口座資産額✖️0.046+課税口座資産額✖️0.036

年間支出=基礎生活費+ゆとり費

計算した結果、実質資産額8,891.7万円がサイドFIREに必要なことがわかりました。

インベス豚なぜその計算式になったの?と疑問に持たれた方は是非この先も読んでみてください!ここでは”実質資産額”を使っておりますので、

4%ルールのおさらい

まずは4%ルールのおさらいから!

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。

これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。

この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

そして資産運用額の4%を1年間分の生活費として切り崩すということは、逆算すれば、元となる資産は1年間の支出の25倍が必要になるということになります。

時代や国が変われば株価の成長率も、物価上昇率も異なるので、いつでもどこでも4%ルールが当てはまるわけではありません。ただし、大きな資産を築いて投資利益の範囲内で生活を続けることでアーリーリタイアが可能になるという点は、どの国、どの時代でも共通しています。

https://www.bk.mufg.jp/column/events/secondlife/0001.html

”アメリカの株価成長率(7%)ー物価上昇率(3%)”から4%が出てきているようです。あれ?税金が入っていないですね。アメリカは利益に対して10%の税率がかかったはず。とするとアメリカ版でも7%の利益に対して10%の税がかかることから、”(アメリカの株価成長率(7%)ー物価上昇率(3%))✖️税金(10%)=3.6%になります。

私はほとんどアメリカに投資しているので株価成長率は7%のままで問題ないですが、問題は物価上昇率と税金ですね。アメリカではなく日本の数値を使う必要があります。またNISA等の非課税口座の資産では税金を考慮する必要がないため、サイドFIREに必要な資産額の計算式に組み入れる必要があります。

インベス豚4%ルールは税金を加味していないので、そもそも3.6%ルールだったのですね…

前提条件

様々な定義や条件により結論が変わってしまうので、結論のブレを極力少なくするために本記事の前提条件を書いています!

インベス豚版4%ルール

- 投資先の株価成長率 →S&P500指数(7%を使用、為替は考慮しない)

- 暮らす場所の物価上昇率 →日本(1970〜2023年消費者物価指数より上昇率を算出)

- 暮らす場所の税率 →日本

- ポートフォリオ →株式100%

- 取り崩し方法 →定額法

- 利用する口座 →特定口座、つみたてNISA、新NISA、iDeCo

- 人数 →会社員夫婦2名

- 投資先の株価成長率はトリニティスタディ同様S&P500の7%を使用

- ポートフォリオは株式100%を使用

- 人数はNISA等非課税口座の上限額計算に使用

- 参考資料1:https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf

- 参考資料2:https://www.forbes.com/sites/wadepfau/2018/01/16/the-trinity-study-and-portfolio-success-rates-updated-to-2018/?sh=5adff06d6860

サイドFIRE

- 基礎生活費≦資産収入

- 生活防衛資金=年間支出✖️2年分

- ゆとり費は自身のストレスにならない労働収入で賄う

- 年間支出=基礎生活費+ゆとり費

実質資産額

本記事ではリスク資産を売却した際の”実質資産額”を使用します。一例として、リスク資産額が10,000万の場合の含み益による実質資産額を譲渡税20%として簡易計算しました。

| 例1 | 例2 | |

|---|---|---|

| リスク資産額 | 10,000 | |

| 含み益 | 2,000 | 8,000 |

| 譲渡税額 | 400 | 1,600 |

| 実質資産額 | 9,600 | 8,400 |

インベス豚配当金生活するなら実質資産額じゃなくても大丈夫だけど…

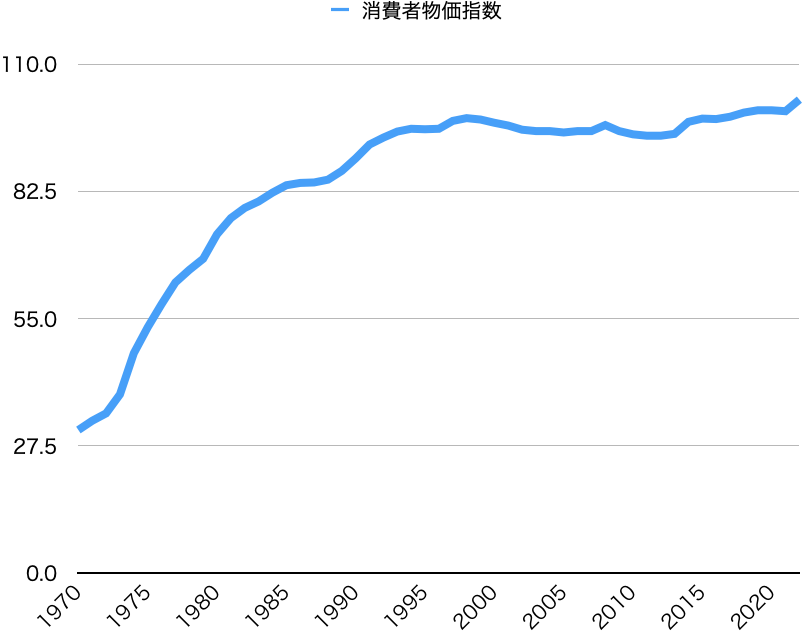

日本の物価上昇率:1970〜2022年 2.4%

日本の物価上昇率を調べてみました。総務省が出している”消費者物価指数”が物価上昇率に相当するようです。今回インベス豚版4%ルール作成には、「1970年〜の長期時系列データ」から計算した上昇率「2.4%」を使用します。

総務省「消費者物価指数」2023年7月分報告書より

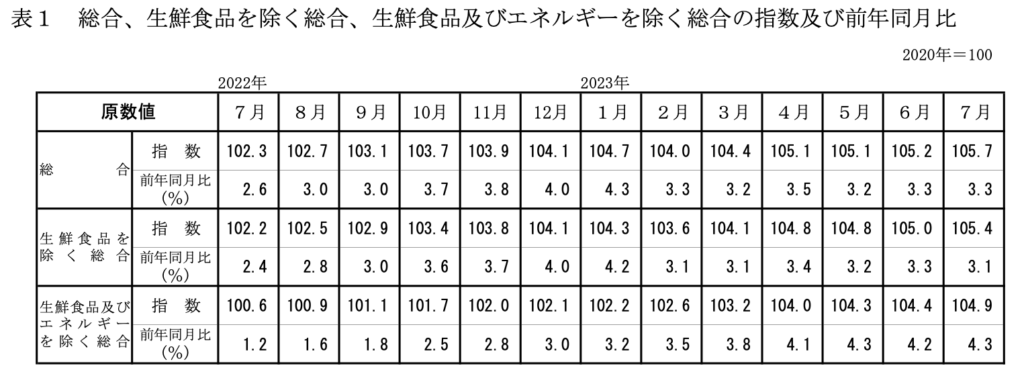

2022年7月〜2023年7月の13ヶ月間を平均すると上昇率は、”3.4%”になります。

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

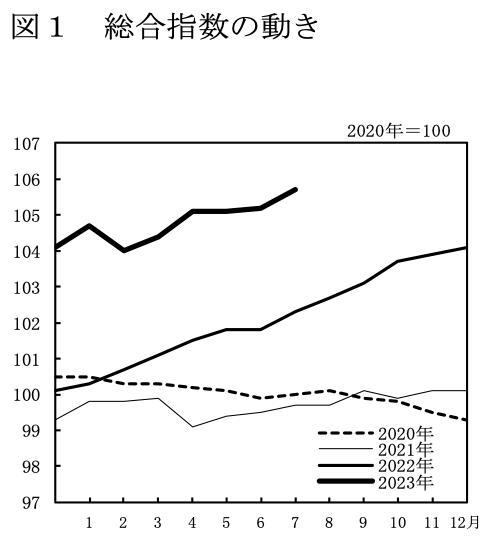

グラフで総合指数の動きを見ると、2020年は下落、2021年は横ばいです。2022年からぐいぐい上がってきていますね。

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

2018年、2019年もほとんど上昇しておらず、ほぼ横ばいですね。

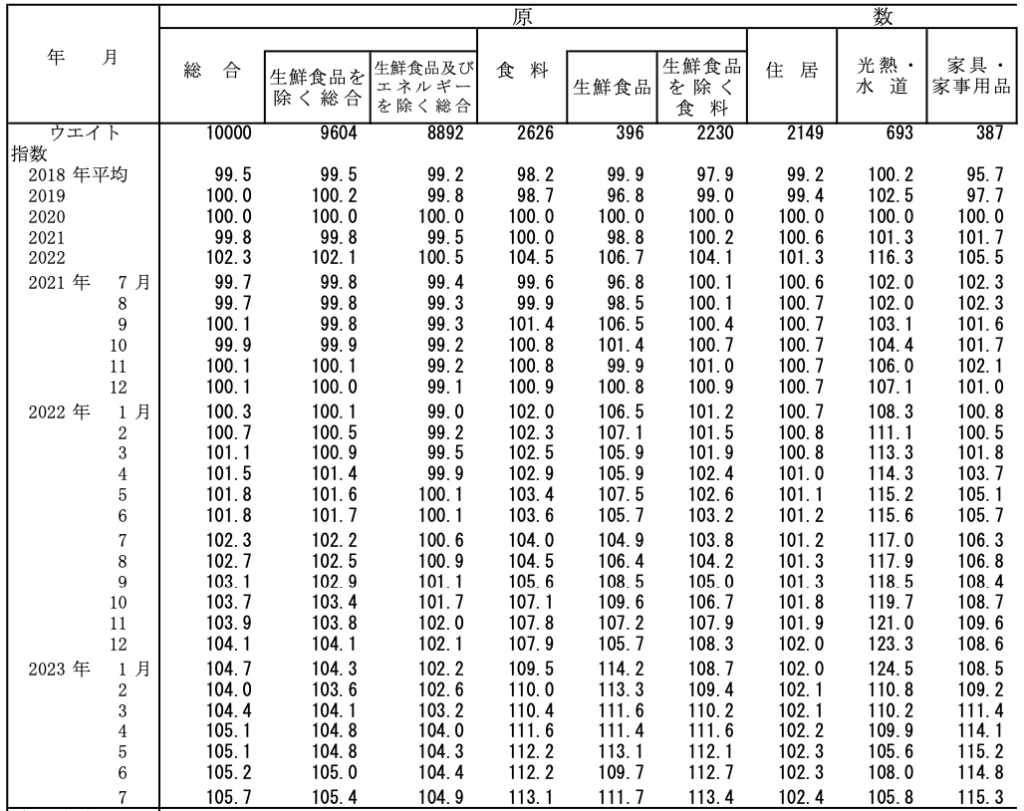

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

総務省のデータをもとに指数上昇率を計算してみると、2019年〜2023年7月の指数上昇率の平均は”1.06%”になりました。直近5年の上昇率では誤差が大きいと思われますので、もっと長期間のデータから平均を取る必要がありますね。

| 年 | 指数年間平均 | 指数上昇率(%) |

|---|---|---|

| 2018 | 99.5 | – |

| 2019 | 100 | 0.5 |

| 2020 | 100 | 0 |

| 2021 | 99.8 | -0.2 |

| 2022 | 102.3 | 2.5 |

| 2023 | 104.8 | 2.5 |

総務省「消費者物価指数」1970年〜の長期時系列データより

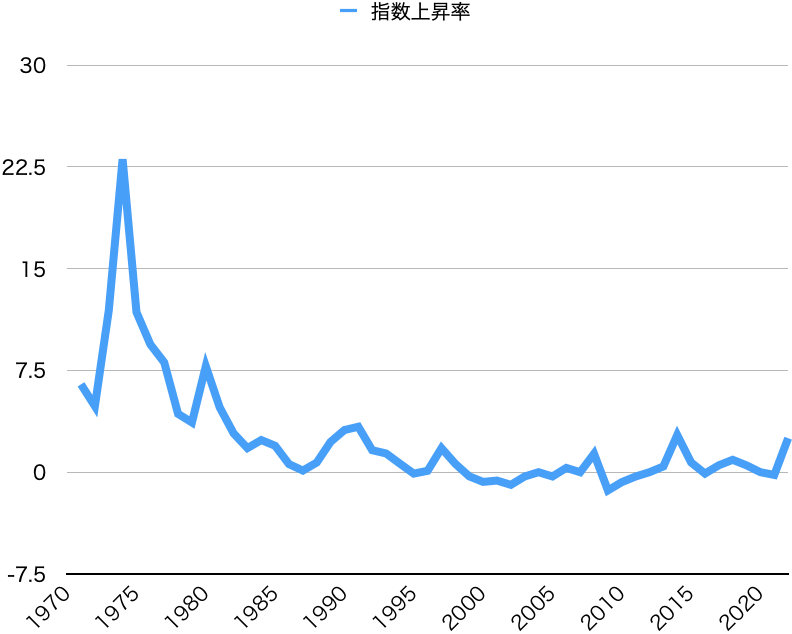

5年間は少ないのでもっと過去に遡り長期間のデータがないか探したら、1970年〜のデータがありました。そのデータをもとに消費者物価指数の年平均上昇率を算出すると”2.4%”となりました。アメリカの上昇率よりも0.6%ほど低くなりましたね。指数上昇率の推移を見ると、1974年は23.1%も上昇してたんですね。最近の上昇率とは桁が違うな…。

- 引用元データ:https://www.e-stat.go.jp/stat-search/file-download?statInfId=000032103936&fileKind=1

- 引用元データをもとにグラフを作成

日本の税金:課税口座 20.315%、非課税口座 0%

株式の日本での税金は、”譲渡益課税”と”配当課税”があります。譲渡益課税・配当課税ともに税率は20.315%となります。NISA,iDeCoは譲渡益課税・配当課税ともにかかりません。

アメリカ株は配当・分配金を受け取る場合に、現地税10%が追加で課税されますが、私は配当・分配金はほぼないのでここでは無視します。

| 利益に対する税率(%) | 上限額(万円) | |

|---|---|---|

| 特定口座 | 20.315 | – |

| 旧つみたてNISA | 0 | 280 |

| 新NISA | 0 | 1,800 |

| iDeCo | 0 | – |

- iDeCoは受取方法により税率が変わる可能性あり

- iDeCo上限額は働き方で変わるため記載なし

インベス豚版4%ルールを作成

必要な数字が出てきたので、インベス版4%ルールを作成してみます。課税口座と非課税口座は分けて考えます。

税金を考慮する特定等課税口座の場合:3.6%ルール

まず基本的な計算式はこちらです。

ルールの数値 = 投資先の一般的な株価の成長率 ー 暮らす場所の物価上昇率

こちらには特定口座の税金が考慮されておりませんので、

ルールの数値 = (投資先の一般的な株価の成長率 ー 暮らす場所の物価上昇率)✖️(1ー税率)

です。実際の数値を入れてみると、

ルールの数値 = (投資先の一般的な株価の成長率(7%) ー 日本の物価上昇率(2.4%))✖️(1ー税率(20.315%))≒3.6%

になります。

税金を考慮しないNISA等の非課税口座の場合:4.6%ルール

税金を考慮しない場合は基本的な計算式のままで大丈夫です。

ルールの数値 = 投資先の一般的な株価の成長率(7%) ー 暮らす場所の物価上昇率(2.4%)=4.6%

税金を考慮しないと4.6%になりました!当たり前の話ですが、非課税はものすごいメリットですね。使わない手はない…。

サイドFIREに必要な実質資産額の計算

サイドFIREに必要な実質資産額を求める計算式

サイドFIREに必要な実質資産額の計算式はこちらになります。

サイドFIREに必要な実質資産額=必要なリスク資産額+生活防衛資金

必要なリスク資産額=非課税口座資産額+課税口座資産額

生活防衛資金=年間支出✖️2年間

基礎生活費=非課税口座資産額✖️0.046+課税口座資産額✖️0.036

年間支出=基礎生活費+ゆとり費

上記計算式に値を代入することで、サイドFIREに必要な実質資産額が出てきます。

計算式の代入値 ➡︎ 基礎生活費・ゆとり費・非課税口座資産額

基礎生活費・ゆとり費

FIRE後に必要な基礎生活費は335.6万円/年、ゆとり費は120万円/年、合計した年間支出は455.6万/年です。

非課税口座資産額

非課税口座の計算方法は、年々投資額が増えていくので難しいですね。サイドFIREを何年後にするかで変わってきます。一旦5年後のFIREを想定すると、インベス豚家の場合の非課税口座の合計額は”4,830万円”となります。

| 現評価額 | 今後の投資額 | |

|---|---|---|

| 旧つみたてNISA | 750 | 20 |

| 新NISA | 0 | 3,600 |

| iDeCo | 320 | 140 |

| 合計 | 1,070 | 3,760 |

実際の計算

では実際に計算していきます!

非課税口座資産額✖️0.046+(必要なリスク資産額ー非課税資産額)✖️0.036=基礎生活費

に数字を代入して計算すると、

4,830万✖️0.046+(必要なリスク資産額ー4,830万)✖️0.036=335.6万

(必要なリスク資産額ー4,830万)✖️0.036=335.6万ー270.48万=113.42万

必要なリスク資産額ー4,830万=113.42万➗0.036≒3,150.5万

必要なリスク資産額=3150.5万+4,830万=7,980.5万円

生活防衛資金=年間支出✖️2年間=455.6万✖️2年間=911.2万

サイドFIREに必要な実質資産額=7,980.5万+911.2万=8,891.7万

| 課税口座 | 非課税口座 | 生活防衛資金 | |

|---|---|---|---|

| 資産額 | ※含み益による | 4,830.0 | 911.2 |

| 実質資産額 | 3,150.5 | ||

| サイドFIREに必要な実質資産額 | 8,891.7 | ||

私のサイドFIREに必要な実質資産額:8,891.7万円

私の状況に合わせて作成した”日本版4%ルール”を使って計算してみましたが、以前計算した必要な資産額(9,301.2万)よりも低くなる結果となりました。本記事を書く前は、以前計算した資産額よりも高くなると思っていたので、少しびっくりしました。あくまで机上の空論ですのでこちらの資産額は参考程度となりますが、改めて内容を把握することで大変勉強になりました。

より精度良くサイドFIREに必要な実質資産額を計算すると以下を考慮する必要がありますが、キリがないので今回はここまでにします。

- 私の投資先はSP500を100%じゃない

- 日本の急激なインフレ(直近13ヶ月の消費者物価指数の上昇率は3.4%)

- 為替(ドル円)は考慮していない

- 生活防衛資金の2年間の是非(リーマンショック時は5年間株価戻らず)

- 資産構成(株式・債券等)の割合

- 年金は考慮していない

- 本当は本家トリニティスタディのように成功率を示したかったが今回は断念

インベス豚調べることばっかりでほんと大変だ…疲れました。そしてインベス豚家の場合、以前4%ルールで簡易計算した結果とほぼ同等になりました。