インベス豚です。

2020年にFIRE(早期リタイア)に必要な資産額を計算しました。2020年と今とでは考えや条件が変わっているところもあるかと思いますので、再度FIREに必要な資産額を計算してみます。

必要な資産額の考え方:FIRE後の年間生活費の25倍

4%ルールに則り、FIRE後の年間生活費の25倍が必要な資産額とします。この4%という数字は米国の経済成長率の7%から物価上昇率3%を引いた値となります。よって日本で生活している私にそのまま当てはめるのは少し危険かもしれません。4%ルールを日本で適用することの是非は置いておいて、今回は4%ルールに則って計算してみます。

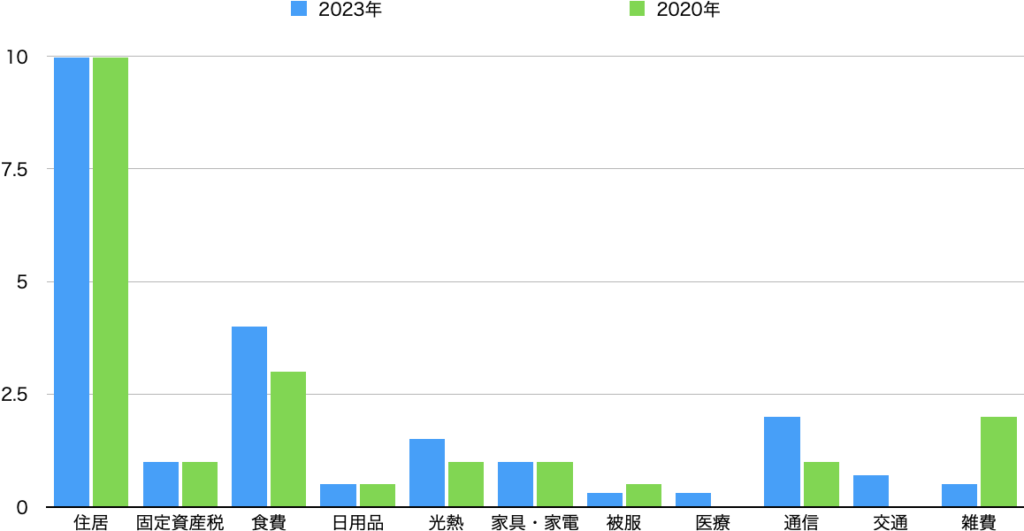

2023年の年間生活費:261.6万円/年

2023年/2020年の生活費内訳

2023年の生活費を年間に計算し直すと、21.8万円/月×12月=261.6万円/年 となります。2020年の生活費は、20万円/月×12月=240万円/年 なので、3年間で21.6万円生活費が増加していますね。

| 2023年(万円) | 2020年(万円) | |

|---|---|---|

| 住居 | 10 | 10 |

| 固定資産税 ※月額換算 | 1 | 1 |

| 食費 | 4 | 3 |

| 日用品 | 0.5 | 0.5 |

| 水道光熱 | 1.5 | 1 |

| 家具・家電 | 1 | 1 |

| 被服 | 0.3 | 0.5 |

| 医療 | 0.3 | 0 |

| 通信 | 2 | 1 |

| 交通 | 0.7 | 0 |

| 娯楽 | 0.5 | 2 |

| 月間合計 | 21.8 | 20 |

| 年間合計 | 261.6 | 240 |

2020年/2023年の月間生活費の比較:年率3%生活費が上昇

2023年は2020年と比較して1.8万円/月の増加となりました。3年間で1.8万円×12月=21.6万円/年の増加です。年率にすると、約3%ずつ生活費が上昇していることになります。偶然ながら、米国の物価上昇率と同じ値になりました。

本当は生活費の上昇を加味してFIREシミュレーションするのが一番良いですが、計算が複雑になるので今回は省略します。

増えた項目:食費、光熱、医療、通信、交通

食費、光熱は、昨今の物価高の影響となりますね。これはどうしようもない。医療は、歯医者に通い始めたためです。健康はとても大切。通信は、完全に無駄遣いです。現在解約やプランの見直しを進めています。交通は、勤務地の変更に伴い必要になっています。会社を辞めれば無くなります。

減った項目:被服、雑費

被服は、なぜか買わなくなってきました。以前にも増しておしゃれに気を遣わなくなりました。雑費は、ガジェットを以前はよく買っていたのですが、最近は高額品はあまり買わなくなりました。

FIRE後に追加で必要な費用:約74万円/年

現在の生活費に加えて、FIRE後は国民健康保険料と国民年金の支払いをします。正確にいうと、国民健康保険料は事実上必須ですが、国民年金は免除することも可能です。私は現在のところ、国民年金を支払う方向で考えています。

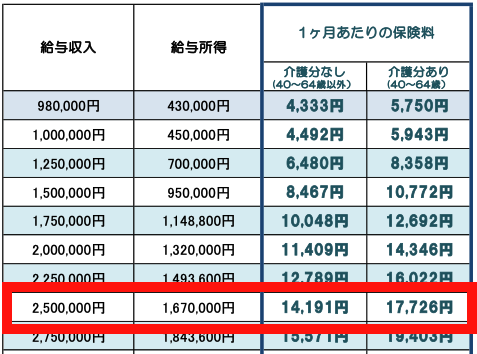

国民健康保険料:34.0584万円/年

新宿区の国民健康保険料に早見表がありましたので、参考に算出してみました。実際は自身が居住する市町村ごとに、保険料が設定されています。

期間はFIRE後〜64歳まで、年収は現在の年間生活費としています。1.4191万円/月×12月×2人=34.0584万円/年

https://www.city.shinjuku.lg.jp/content/000308663.pdf

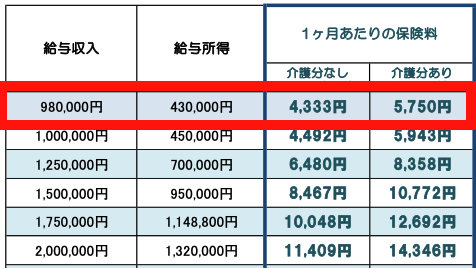

把握しておかなければならない点として、特定口座で源泉徴収を受けた特定配当所得、特定株式譲渡所得は総所得金額に含まないことです。

特定口座で源泉徴収を受けた特定配当所得、特定株式等譲渡所得は総所得金額等に含みません。 ただし、確定申告した場合は総所得金額等に含みます。なお、所得税と住民税で異なる課税方式を選択し、住民税を申告不要とした場合は、算定基礎額に含みません。

https://www.city.shinjuku.lg.jp/hoken/hoken01_001004.html

特定口座で保有している株・不動産の売買・配当のみでFIREするなら、私の場合でも30%程度の保険料で済みます。国民健康保険料のことだけを考えると、特定口座のみで管理する選択肢も良いですね。

https://www.city.shinjuku.lg.jp/content/000308663.pdf

国民年金:39.744万円/年

国民年金の金額は1.652万円/月、付加給付金は0.04万円/月となります。年額に換算すると、(1.652+0.04)万円/月×12月×2人=39.744万円/年です。

国民年金保険料の金額は、1カ月あたり16,520円です(令和5年度)。

https://www.nenkin.go.jp/service/kokunen/hokenryo/hokenryo.html

国民年金保険料16,520円(令和5年度)のほかに月額400円の付加保険料を納付することにより、将来の老齢基礎年金の額を増額できる制度があります。

https://www.nenkin.go.jp/service/kokunen/hokenryo/hokenryo.html

FIREに必要な資産額:9,061.2万円

年間生活費、FIRE後に追加でかかる費用が算出できたので、FIREに必要な資産額を4%ルールで算出します。

FIRE後の年間生活費:261.6万円(2023年生活費)+74万円(FIRE後の国民年金・健康保険)=335.6万円

4%ルールで算出した資産額:335.6万円×25=8,390万円

4%ルールで算出した資産額8,390万円は全てリスク資産で所有するので、リスク資産が下落した時のために現金を2年分持っておくと精神的な余裕ができます。

FIREに必要な資産額:8,390万円(4%ルール)+671.2万円(FIRE後生活費2年分)=9,061.2万円

上記より、夫婦2人でサイドFIREに必要な資産額は9,061.2万円となりました。4%ルールの日本での妥当性や生活費の上昇率等、まだまだ検証する余地が含まれているものの、計算したところそこまで外れた数値ではない気がします(すみません、根拠はありませんが…)

2,007.2万円の追加資産があればFIRE可能

2023年9月末の純資産は7,521.5万円になります。4%ルールに則ると、私はあと9,061.2万円 – 7,521.5万円=1,539.7万円の資産を積み上げればサイドFIREできそうですね。