インベス豚です。

前回記事の続きです。

今回はNISA、iDeCoを最大限活用して投資することをお話しします。

NISA、iDeCoを活用する

NISAは、株売却時の利益にかかる約20%の税金が、非課税になります。

iDeCoは、購入時の掛金が全額所得控除になり、受取時に退職所得控除や公的年金等控除になります。

NISA、iDeCoを使って投資することで、非課税や控除になるため非常にメリットのある制度となっています。

賛否両論あると思いますが、私が思う優先順位は以下表となります。

| 優先順位 | 口座 |

| 1 | NISA |

| 2 | iDeCo |

| 3 | 特定口座or一般口座 |

NISAのデメリットは、損失が出たときの税金対策ができないことです。ただし長期投資を前提にする場合、売却時に損失が出る確率は低いと考えています。

iDeCoのデメリットは、60歳まで引き出せない、手数料がかかってしまう、ことです。60歳まで引き出せないことで、資金が拘束されてしまうことは長期投資を前提にしている場合はさほどデメリットになりません。一方で手数料がかかってしまうことは、収入がない人にとっては所得控除が使えずにデメリットになってしまいます。

よって、iDeCoと特定口座or一般口座は、収入によって優先順位が変わると思います。また長期投資を前提にしない場合は、損失の税金対策ができる特定口座か一般口座の優先順位が高いのでしょうね。

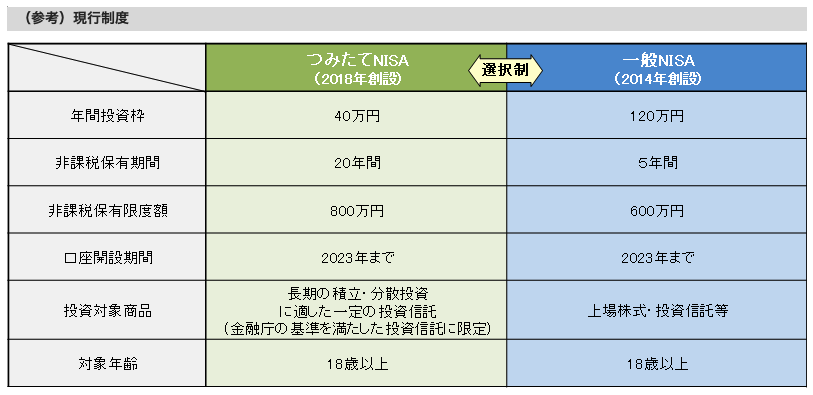

NISA制度(HP抜粋)

NISAには3種類あり、投資する時期により利用できるものが変わってきます。

まずは2023年12月まで利用できる現行制度です。

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

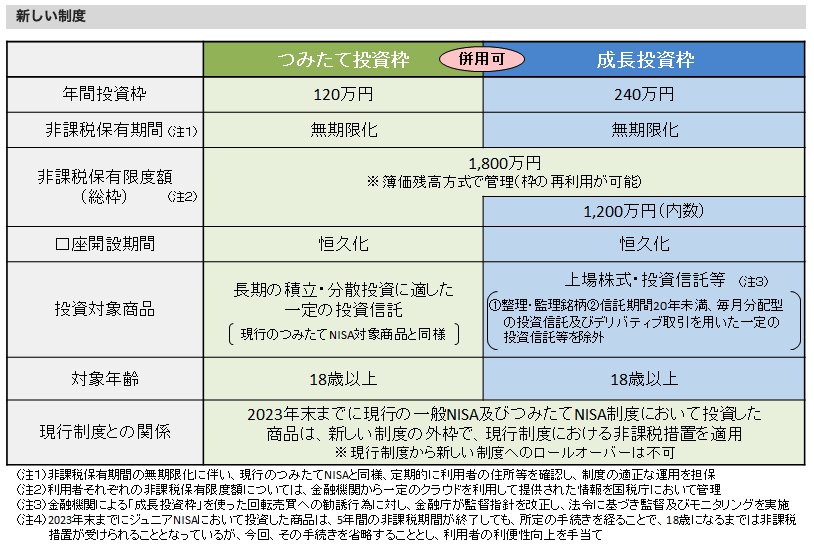

次に、2024年1月から利用できる新制度です。

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

新制度は、年間投資枠が増えていることがわかりますね。

また、現行制度では非課税保有期間が長くても20年なのが、新制度では恒久化されています。

つみたてNISAができたときも嬉しかったですが、新制度ができてもっと嬉しい気持ちです。

このように年々良い制度ができてくることは、投資している人にとって本当に良いことですね。

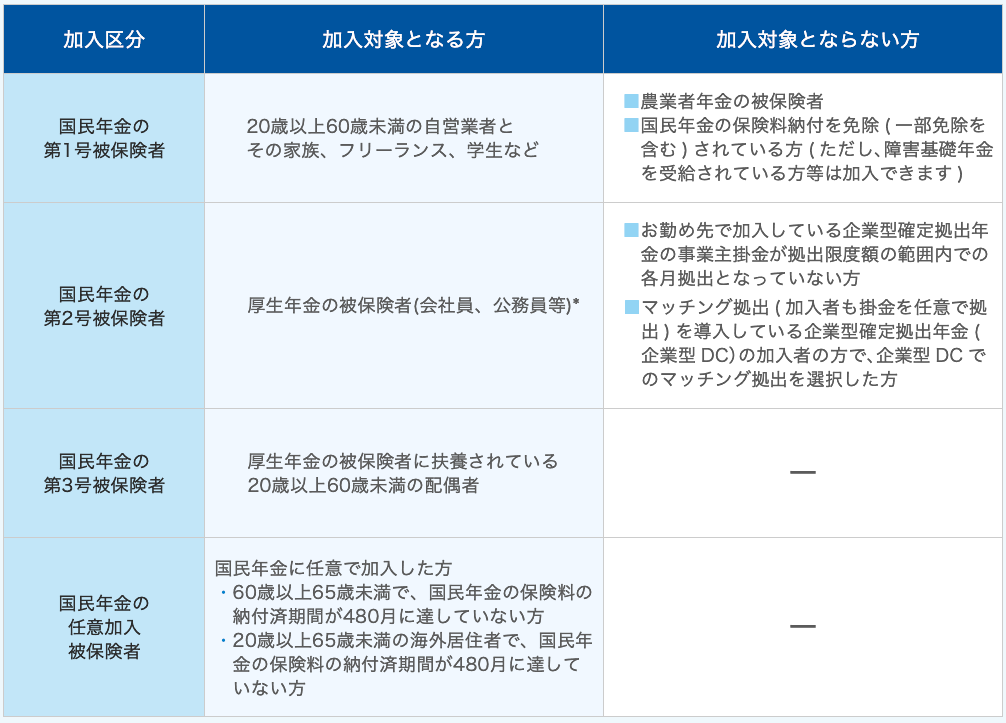

iDeCo制度(HP抜粋)

加入資格者が拡大されたので、利用しやすい制度になりました。

https://www.ideco-koushiki.jp/guide/structure.html

私はNISA、iDeCo共に最大活用

私はNISA、iDeCoは利用しており、活用できない金額は特定口座で投資しています。