インベス豚です。

以下記事の続きです。

前回は生活防衛資金を貯めたことをお話ししました。

今回はポートフォリオを決めて期待利回りを計算することをお話しします。

ポートフォリオを決めて期待利回りを計算する

金融資産の組合せのことを言い、アセットアロケーションで資産別の配分を決めて、ポートフォリオで具体的な金融商品を決めます。資産分散、時間分散、地域分散等、分散投資を意識します。

アセットアロケーションを決める

株式、債券、REIT(不動産)から、アセットアロケーションを決めていきます。

決める参考として、過去の年間利回りを参考にします。

基本的に”利回り=リスク”の関係性なので、日々の値動きに慣れるためにも初期は債券を入れることをお勧めします。

資産クラス別の年間利回り

過去の年間利回りを元に、期待利回りを設定します。

今回は日興アセットマネジメントさんと、三菱UFJ国際投信さんのデータを参考とさせていただきました。

切り取る期間、データの参照元で過去利回りが変化するので、総合的に判断します。

日興アセットマネジメントさんデータを参考 2015〜2022年

過去の資産別の年間リターンを円換算ベースで見ると、毎年順位が変化していることがわかります。

https://www.nikkoam.com/market/rakuyomi/2023/vol-1867

上記データを元に、2015〜2022年の資産クラス別の平均リターンを計算してみました。

“https://www.nikkoam.com/market/rakuyomi/2023/vol-1867″を元に平均を計算

順位 2015〜2022年平均リターン 1 先進国株式 10.2% 2 日本株式 6.8% 3 グローバルREIT 6.2% 4 日本REIT 5.8% 5 新興国株式 5.2% 6 新興国債券 1.4% 7 先進国債券 1.1% 8 日本債券 -0.0%

過去8年間は、”先進国株式”のリターンが最も良かったことがわかりますね。

一方で”日本債券”は最もリターンが悪く、”0%”と全く成長していない結果に…。

ただリターンが悪いだけで、選択から外すのは早いです。

2018年の結果を見ると、株式がマイナスリターンになっている一方、”日本債券”はプラス、”先進国債券”はマイナスですが-3.5%と株式のリターンよりも上位になっています。

このように債券を自資産に入れることで、暴落時の資産の緩衝材となることがわかるかと思います。

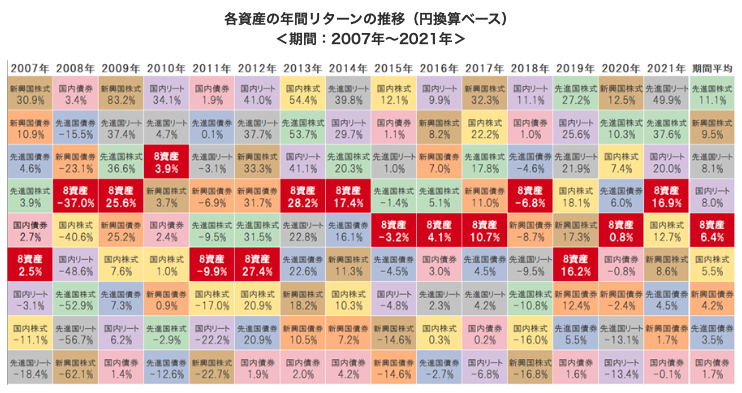

三菱UFJ国際投信さんデータを参考 2007年〜2021年

より長期の推移を見ると、やはり”先進国株式”のリターンが最も良いですね。

2015〜2022年では次点に”日本株式”だったのが、2007〜2021年では”新興国株式”になっています。

最もリターンが悪かったのは、2015〜2022年と同様、国内債券でした。

期間別に見ると、景色がだいぶ変わりますね。

https://info.monex.co.jp/fund/guide/emaxis-slim-8balance.html

アセットアロケーション参考例

アセットアロケーションの過去リターンはわかりましたが、これだけではなかなか決められません。

そこで、私はGPIF(年金)や他ブロガーさんを参考とさせていただきました。

GPIF(年金)アセットアロケーション

私たち日本国民の年金アセットアロケーションで、現在は4つの資産に均等配分されているようです。

ただ、過去は国内債券の割合が高かった時期もあり、定期的に見直しをしていますね。

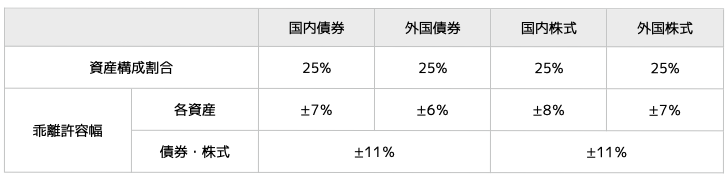

2020年4月1日からの5カ年 GPIF(年金)アセットアロケーション

https://www.gpif.go.jp/gpif/portfolio.html

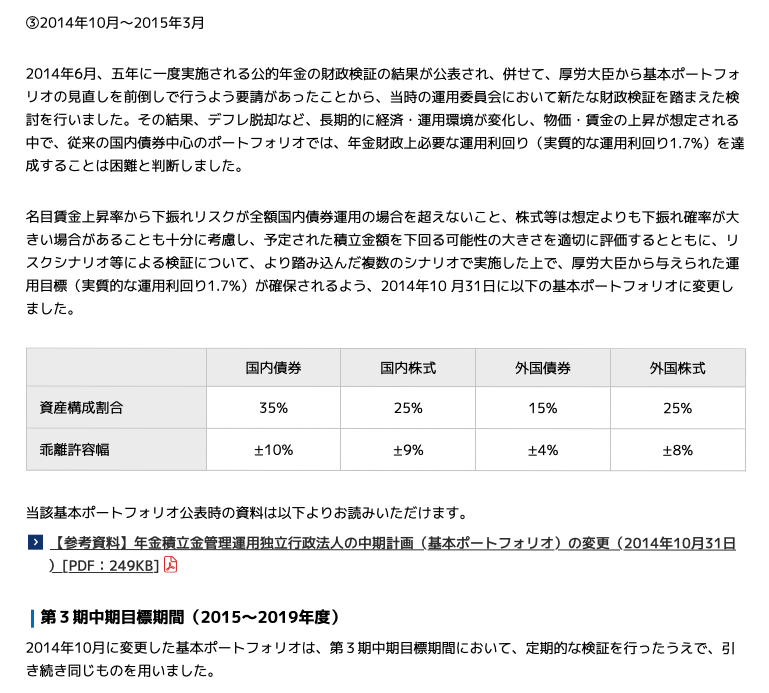

2014年10月〜2019年度 GPIF(年金)アセットアロケーション

https://www.gpif.go.jp/gpif/portfolio.html

期待利回りの計算例

国内債券、先進国債券、国内株式、先進国株式を均等にし、かつ日興アセットマネジメントさんデータを利用させてもらう場合の期待利回りは、4.525%になります。

海外株式の割合がわかりませんが、私たちの年金はおおよそ4.5%の利回りで運用されているのかもしれませんね。

| 資産 | 割合 | 期待利回り | 割合に対する利回り |

| 国内債券 | 25% | 0% | 0*0.25=0 |

| 先進国債券 | 25% | 1.1% | 1.1*0.25=0.275 |

| 国内株式 | 25% | 6.8% | 6.8*0.25=1.7 |

| 先進国株式 | 25% | 10.2% | 10.2*0.25=2.55 |

| 合計 | 100% | 4.525% |

ポートフォリオを決める

アセットアロケーションが決まったら、次はポートフォリオとして具体的な金融商品を決めます。

私が購入しているeMAXIS Slimシリーズを主に記載してみました。

| アセット | 金融商品例 |

| 先進国株式 | eMAXIS Slim先進国株式インデックス |

| 日本株式 | eMAXIS Slim国内株式(日経平均) |

| グローバルREIT | eMAXIS Slim先進国リートインデックス |

| 日本REIT | eMAXIS Slim国内リートインデックス |

| 新興国株式 | eMAXIS Slim新興国株式インデックス |

| 新興国債券 | eMAXIS新興国債券インデックス |

| 先進国債券 | eMAXIS Slim先進国債券インデックス |

| 日本債券 | eMAXIS Slim国内債券インデックス |

もし8資産を均等にする場合は、上記金融商品を均等に購入していきます。

決めたポートフォリオで定期的に買い進めていきますが、リスク資産は上下するのでポートフォリオに差異が出てきます。

定期的にポートフォリオを見直して、決めたポートフォリオ割合にすることをリバランスといい、リスクの取りすぎを防ぎます。

私のアセットアロケーションとポートフォリオ

私の2023年のアセットアロケーションとポートフォリオはこのようになっています。

| アセット | 商品 | 割合 |

| 先進国株式 | eMAXIS Slim先進国株式インデックス | 50% |

| 国内不動産 | 国内区分マンション(東京、大阪) | 50% |

2017〜2023年アセットアロケーション推移

投資を始めた2017年当初は、株式と債券を購入していました。

| 資産 | 割合 | 期待利回り |

| 先進国株式 | 50% | 10.2*0.5=5.1 |

| 新興国株式 | 30% | 5.2*0.3=1.56 |

| 先進国債券 | 10% | 1.1*0.1=0.11 |

| 新興国債券 | 10% | 1.4*0.1=0.14 |

| 合計 | 6.91% |

また1年経過した2018年、債券は不要と思い始め株式100%になりました。

| 資産 | 割合 | 期待利回り |

| 先進国株式 | 70% | 10.2*0.7=7.14 |

| 新興国株式 | 30% | 5.2*1.56 |

| 合計 | 8.7% |

またまた1年経過した2019年、先進国株式100%になりました。

| 資産 | 割合 | 期待利回り |

| 先進国株式 | 100% | 10.2*1=10.2 |

| 合計 | 10.2% |

利回り重視(=リスクが高い)のアセットアロケーションに、年々変化していることがわかります。

リスクを取れる今だからこそ株式100%

私は、投資経験、可処分所得、資産、年齢、家族人数でリスク許容度は変わると思っています。

- 投資経験、可処分所得、資産が多ければ多いほど

- 年齢が若ければ若いほど

- 家族人数が少なければ少ないほど

上記に当てはまるほど、リスク許容度は高まりリスクを取れるようになります。

そして私は当てはまる項目が多く、現在はリスク許容度は高いと思っています。

私が今の資産額になった理由は、間違いなく株式100%のおかげです。

ただ、リスクを取り過ぎているので株価下落時は資産額が大幅に下落します。

でもリスク許容度が高いので、例え下落しても精神的に余裕があり狼狽売りはしたことがありません。

リスク許容度は定期的に見直して、特にFIREして環境が変化したら、改めないといけませんね。