インベス豚です。

前回インベス豚版4%ルールを作りました。今回はこちらで算出した数値でサイドFIREシミュレーションしてみます。

前回記事のおさらい

インベス豚版4%ルールは、

課税口座の場合 ➡︎ 3.6%ルール

非課税口座の場合 ➡︎ 4.6%ルール

となり、サイドFIREに必要な実質資産額は以下式に値を代入することで計算することができます。

サイドFIREに必要な実質資産額=必要なリスク資産額+生活防衛資金

必要なリスク資産額=非課税口座資産額+課税口座資産額

生活防衛資金=年間支出✖️2年間

基礎生活費=非課税口座資産額✖️0.046+課税口座資産額✖️0.036

年間支出=基礎生活費+ゆとり費

計算した結果、私の場合は実質資産額8,891.7万円がサイドFIREに必要なことがわかりました。

インベス豚

インベス豚詳細が気になる方は、前回記事を見てくださいね!

サイドFIREシミュレーション

実質資産額8,891.7万円でシミュレーションします。まずは条件の設定です。

シミュレーション条件

- 30年後に資産額が残っていれば成功

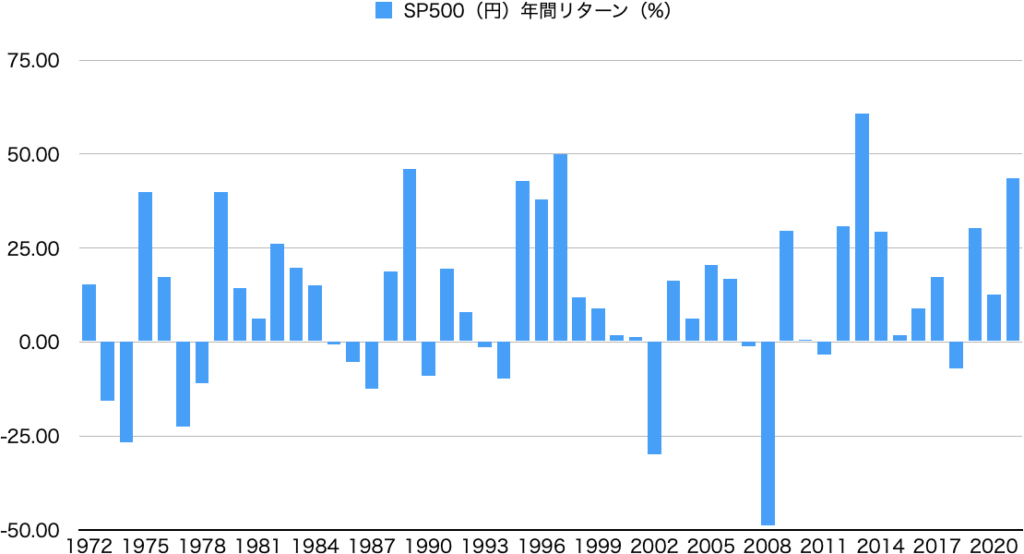

- 消費者物価指数、SP500、為替は1972〜2021年のデータを使用

- 取崩し:年初一括、消費者物価指数の上昇を加味、課税口座→非課税口座→生活防衛資金の順に

- 税金:課税口座は実質資産の上昇分に対して20.315%、損益通算はしない

- つみたてNISAの20年後特定口座への移管はしない

シミュレーション結果

今回シミュレーションした9つのサイドFIRE開始年において、6つは成功し、3つは失敗する結果となりました。詳細な数値は1972年と1975年の2つを載せておりますので、そちらをご覧ください。実際にシミュレーションしていない年について、消費者物価指数や円換算SP500の推移を見ると1977年以降はサイドFIREが成功する確率は高いと思われます。

| サイドFIRE開始年(年) | 30年後資産額(万円) | 資産がマイナスになるまでの年数(年) |

|---|---|---|

| 1972 | 0 | 17 |

| 1973 | 0 | 15 |

| 1974 | 0 | 22 |

| 1975 | 41,879.5 | – |

| 1976 | 25,594.3 | – |

| 1977 | 24,357.6 | – |

| 1980 | 34,589.3 | – |

| 1985 | 34,518.8 | – |

| 1990 | 43,500.4 | – |

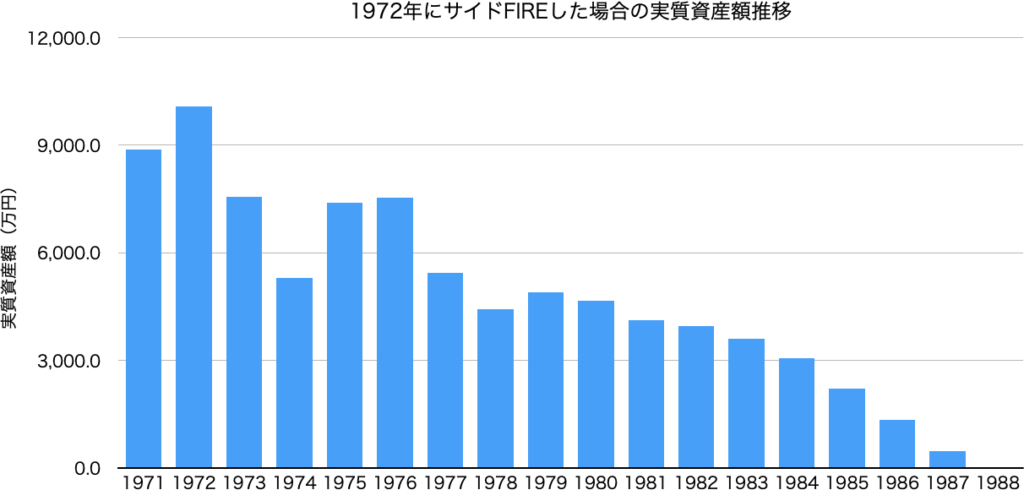

1972年にサイドFIREした場合

1971年12月末日に「8,891.7万円」の資産額となり、翌年1972年1月1日からサイドFIREを開始した場合、1988年に資産額がマイナスになってしまいました。マイナスになった一番の要因は物価上昇により取り崩し資産が多くなったことです。取り崩し資産の上昇を円換算SP500の上昇で賄えませんでした。サイドFIREの敵はインフレとはよく言ったものです。1973年、1974年もインフレにより、資産は30年持たずに資産額がマイナスです。

| 年12月末日(年) | 実質資産額(万円) | 取崩資産(万円) | 非課税口座(万円) | 課税口座(万円) | 課税口座上昇分(万円) | 生活防衛資金(万円) |

|---|---|---|---|---|---|---|

| 1971 | 8,891.7 | 4,830.0 | 3,150.5 | 911.2 | ||

| 1972 | 10,077.8 | 335.6 | 5,573.3 | 3,160.1 | 433.2 | 911.2 |

| 1973 | 7,553.7 | 351.9 | 4,707.2 | 2,371.8 | -436.4 | 911.2 |

| 1974 | 5,292.2 | 393.7 | 3,455.2 | 1,451.9 | -526.1 | 911.2 |

| 1975 | 7,402.1 | 484.5 | 4,831.2 | 1,274.4 | 385.3 | 911.2 |

| 1976 | 7,544.7 | 541.7 | 5,671.7 | 834.3 | 127.5 | 911.2 |

| 1977 | 5,443.7 | 592.7 | 4,399.3 | 187.4 | -54.2 | 911.2 |

| 1978 | 4,425.2 | 640.6 | 3,514.0 | 0 | 911.2 | |

| 1979 | 4,892.6 | 668.1 | 3,981.4 | 911.2 | ||

| 1980 | 4,669.1 | 692.6 | 3,757.9 | 911.2 | ||

| 1981 | 4,108.1 | 746.7 | 3,196.9 | 911.2 | ||

| 1982 | 3,954.8 | 782.4 | 3,043.6 | 911.2 | ||

| 1983 | 3,592.2 | 804.8 | 2,681.0 | 911.2 | ||

| 1984 | 3,056.2 | 819.1 | 2,145.0 | 911.2 | ||

| 1985 | 2,208.8 | 838.5 | 1,297.6 | 911.2 | ||

| 1986 | 1,330.6 | 854.8 | 419.4 | 911.2 | ||

| 1987 | 470.7 | 859.9 | 0.0 | 470.7 | ||

| 1988 | -390.2 | 860.9 | -390.2 |

1975年にサイドFIREした場合

1974年12月末日に「8,891.7万円」の実質資産額となり、翌年1975年1月1日からサイドFIREを開始した場合、30年経過した2003年の実質資産額は「40,182.4万円」となり、減るどころか大幅にプラスになる結果となりました。

物価上昇が抑えられているので取崩資産が多くないこと、また円換算SP500が順調に増えたことがこの結果の要因です。しかし…8,891→40,182万円はすごいですね、4倍以上の資産額となりましたので、これは大成功です。

また2003年以降も資産は伸び続け、2021年には20億を超えます。もう凄すぎて想像できない資産額です。笑

| 年12月末日(年) | 実質資産額(万円) | 取崩資産(万円) | 非課税口座(万円) | 課税口座(万円) | 課税口座上昇分(万円) | 生活防衛資金(万円) |

|---|---|---|---|---|---|---|

| 1974 | 8,891.7 | 4,830.0 | 3,150.5 | 911.2 | ||

| 1975 | 12,493.9 | 335.6 | 6,753.5 | 3,708.2 | 1,121.0 | 911.2 |

| 1976 | 13,214.6 | 375.2 | 7,928.4 | 3,795.1 | 579.8 | 911.2 |

| 1977 | 8,926.9 | 410.5 | 6,149.7 | 2,625.3 | -759.3 | 911.2 |

| 1978 | 8,091.1 | 443.7 | 5,476.2 | 1,942.6 | -238.9 | 911.2 |

| 1979 | 11,113.7 | 462.8 | 7,661.5 | 1,950.4 | 590.5 | 911.2 |

| 1980 | 11,513.0 | 479.7 | 8,754.2 | 1,637.9 | 209.8 | 911.2 |

| 1981 | 11,450.3 | 517.2 | 9,294.2 | 1,175.8 | 69.1 | 911.2 |

| 1982 | 13,557.2 | 541.9 | 11,715.5 | 765.4 | 165.1 | 911.2 |

| 1983 | 15,223.0 | 557.4 | 14,030.0 | 240.7 | 41.1 | 911.2 |

| 1984 | 16,697.7 | 567.3 | 15,786.5 | 0 | 911.2 | |

| 1985 | 16,013.5 | 580.8 | 15,102.3 | 911.2 | ||

| 1986 | 14,655.3 | 592.1 | 13,744.1 | 911.2 | ||

| 1987 | 12,425.8 | 595.6 | 11,514.6 | 911.2 | ||

| 1988 | 13,870.8 | 596.3 | 12,959.6 | 911.2 | ||

| 1989 | 18,957.3 | 600.5 | 18,046.1 | 911.2 | ||

| 1990 | 16,786.6 | 614.0 | 15,875.4 | 911.2 | ||

| 1991 | 19,131.9 | 633.0 | 18,220.7 | 911.2 | ||

| 1992 | 19,888.8 | 654.2 | 18,977.6 | 911.2 | ||

| 1993 | 18,954.6 | 664.8 | 18,043.4 | 911.2 | ||

| 1994 | 16,595.9 | 674.0 | 15,684.7 | 911.2 | ||

| 1995 | 22,350.1 | 678.3 | 21,438.9 | 911.2 | ||

| 1996 | 29,561.9 | 677.6 | 28,650.7 | 911.2 | ||

| 1997 | 42,880.7 | 678.3 | 41,969.5 | 911.2 | ||

| 1998 | 47,136.9 | 690.3 | 46,225.7 | 911.2 | ||

| 1999 | 50,461.7 | 694.5 | 49,550.5 | 911.2 | ||

| 2000 | 50,642.8 | 692.4 | 49,731.6 | 911.2 | ||

| 2001 | 50,640.1 | 687.5 | 49,728.9 | 911.2 | ||

| 2002 | 35,369.6 | 683.2 | 34,458.4 | 911.2 | ||

| 2003 | 40,182.4 | 676.9 | 39,271.2 | 911.2 | ||

| 2004 | 41,879.5 | 674.7 | 40,968.3 | 911.2 | ||

| 2005 | 49,439.7 | 674.7 | 48,528.5 | 911.2 | ||

| 2006 | 56,864.2 | 672.6 | 55,953.0 | 911.2 | ||

| 2007 | 55,629.0 | 674.7 | 54,717.8 | 911.2 | ||

| 2008 | 28,565.9 | 674.7 | 27,654.7 | 911.2 | ||

| 2009 | 35,879.2 | 683.9 | 34,968.0 | 911.2 | ||

| 2010 | 35,377.7 | 674.7 | 34,466.5 | 911.2 | ||

| 2011 | 33,602.8 | 669.8 | 32,691.6 | 911.2 | ||

| 2012 | 42,806.3 | 667.7 | 41,895.1 | 911.2 | ||

| 2013 | 67,162.1 | 667.7 | 66,250.9 | 911.2 | ||

| 2014 | 85,674.1 | 670.5 | 84,762.9 | 911.2 | ||

| 2015 | 85,678.4 | 688.9 | 85,678.4 | |||

| 2016 | 92,579.4 | 693.8 | 92,579.4 | |||

| 2017 | 107,775.7 | 693.1 | 107,775.7 | |||

| 2018 | 99,551.0 | 696.6 | 99,551.0 | |||

| 2019 | 128,870.0 | 703.0 | 128,870.0 | |||

| 2020 | 144,230.2 | 706.5 | 144,230.2 | |||

| 2021 | 205,914.7 | 706.5 | 205,914.7 |

まとめ

サイドFIREの成功の鍵を握るのは”物価上昇率”だと痛感した結果となりました。一度上がった物価は後年にボディブローのようにじわじわ効いてきますね。物価上昇を一市民が防衛する方法は、物価上昇が起こっていない国に移住でしょうか。または自給自足生活することである程度は物価上昇を吸収できるかもしれません。

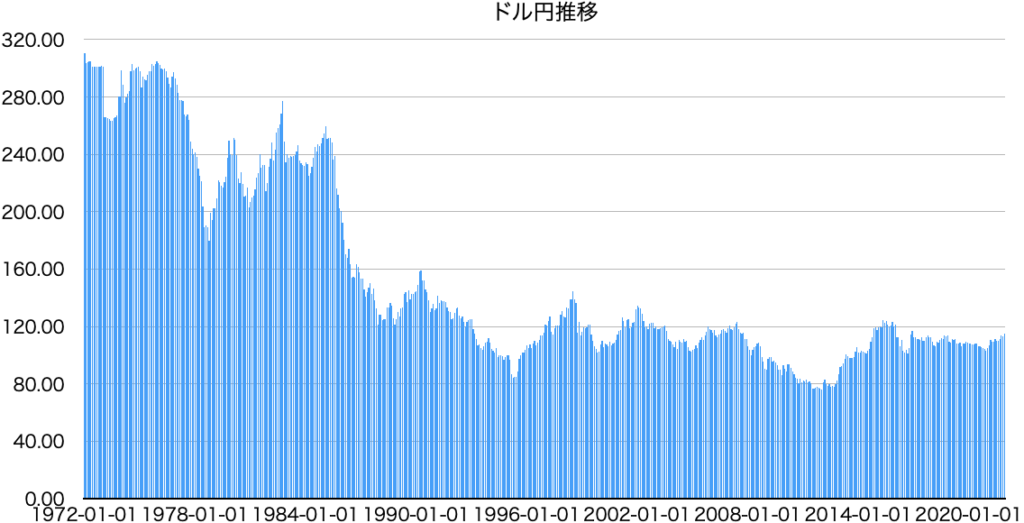

為替の影響も大きく、1972年1月1日は「310円/ドル」だったのが2021年1月1日には「104円/ドル」となり、なんと日本円の価値が3倍になってしまいました。SP500という資産を持ち、円で生活するとこうした為替リスクも背負うことになりますね。