インベス豚です。 2023/10/13 松井証券を追加

前回記事の続きです。

今回はクレカ投資と投資信託保有でポイントをもらう方法をお話しします。

年会費無料のクレジットカードを使った投資

数年前から現金ではなくクレジットカードを使った投資ができるようになりました。クレジットカードを使うことの最大のメリットがポイントがつくことです。

年会費無料で発行できるクレジットカードと証券会社の組合せを調べたところ、年会費無料カードの中ではマネックス証券のポイント還元率・年間付与ポイントも共に一番高い結果となりました。

SBI証券の三井住友カードはゴールドカードにすることでポイント還元率を1.0%にすることができ、年間100万円使うことでゴールドカード年会費が無料になります。いずれの証券会社も上限は5万円が原則となりますが、楽天証券は楽天キャッシュを組合せることで上限10万円になります。

| 証券会社 | クレカ | ポイント還元率 | 上限額 | 年間付与ポイント |

|---|---|---|---|---|

| SBI証券 | 三井住友カード(NL) | 0.5〜1.0% | 5万円 | 0.6万円 |

| 楽天証券 | 楽天カード | 0.5% | 10万円 ※楽天キャッシュ含む | 0.6万円 |

| マネックス証券 | マネックスカード | 1.1% | 5万円 | 0.66万円 |

| auカブコム証券 | au PAYカード | 1.0% | 5万円 | 0.6万円 |

| 松井証券 | – | – | – | – |

低コスト投資信託の保有ポイント

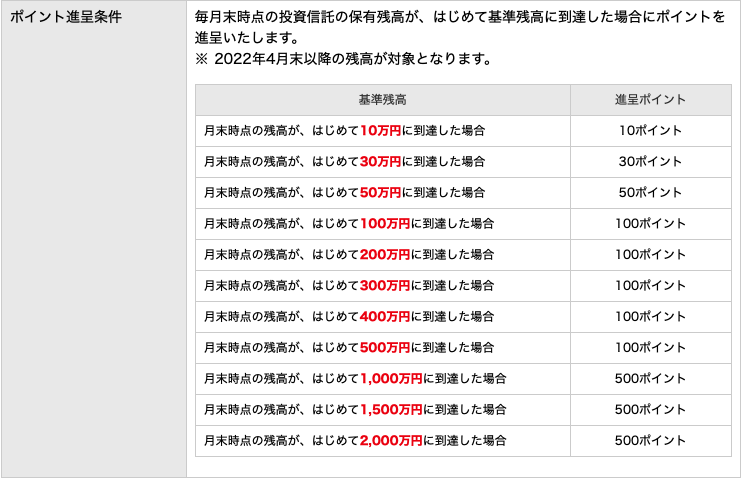

楽天証券を除き、保有投資信託の月間平均残高に応じてポイントがもらえます。楽天証券は残高が指定の金額に到達したときだけポイントがもらえます。

証券会社と保有する投資信託により付与ポイントが変わりますが、ここでは低コスト投資信託を代表してeMAXIS Slimシリーズの全世界(オルカン)、S&P500、先進国の3ファンドの保有ポイントを調べてみました。

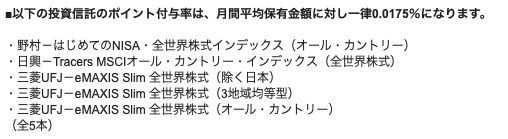

2023/10/13、松井証券HPにポイント付与例が記載されており、eMAXIS Slim全世界(オルカン)の付与率は「0.0415%」と記載されていますが、販売会社の信託報酬が最大となるはずなので「0.0175%」になるはずです。

| 証券会社 | 全世界(オルカン) | S&P500 | 先進国 |

|---|---|---|---|

| SBI証券 | 0.0175% | 0.0326% | 0.0349% |

| 楽天証券 | 残高が指定の金額に到達したときにポイント付与 | ||

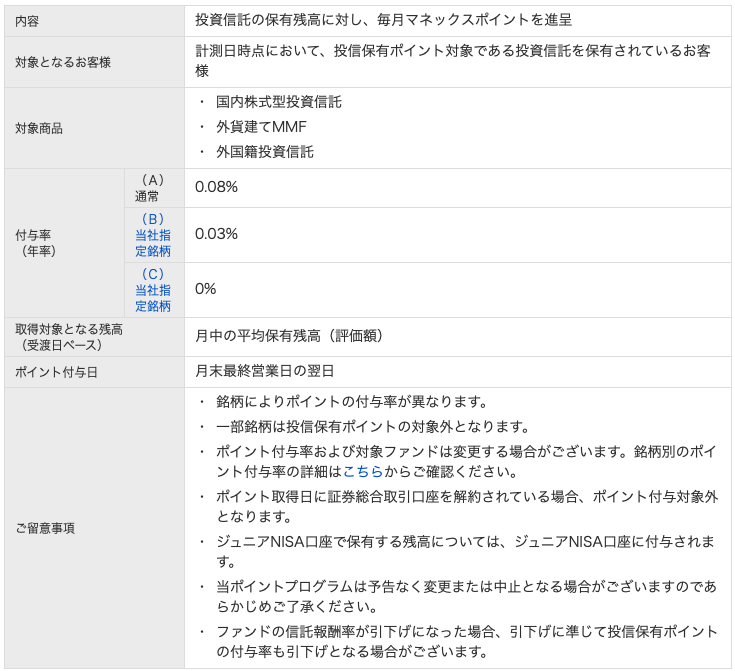

| マネックス証券 | 0% | 0.03% | |

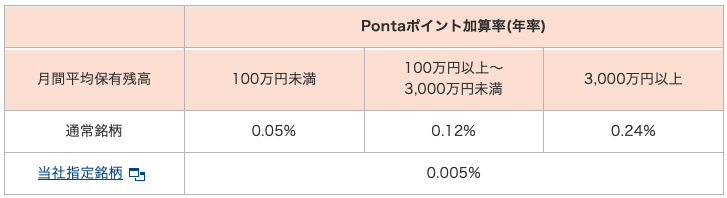

| auカブコム証券 | 0.005% | ||

| 松井証券 | 0.0175% | 0.0326% | 0.03495% |

ポイント付与例

楽天証券だけ条件が異なりわかりにくいため、以下条件でeMAXIS Slim全世界(オルカン)、S&P500、先進国の3ファンドの付与ポイントを計算してみます。今回の条件ではeMAXIS Slim全世界(オルカン)とS&P500はSBI証券と松井証券、eMAXIS Slim先進国は松井証券の付与ポイントが一番多い結論になりました。

ポイント付与条件(新NISAを想定)

- 年初一括で360万円×5年間で1,800万円投資しその後10年間保有

- 評価額=累積投資額

- 楽天証券ははじめて残高が到達

eMAXIS Slim 全世界(オルカン)の場合

| 証券会社 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6~15年目 | 合計 |

|---|---|---|---|---|---|---|---|

| SBI証券 | 0.063 | 0.126 | 0.189 | 0.252 | 0.315 | 3.15 | 4.095 |

| 楽天証券 | 0.039 | 0.02 | 0.05 | 0.05 | 0.05 | 0 | 0.209 |

| マネックス証券 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| auカブコム証券 | 0.018 | 0.036 | 0.054 | 0.072 | 0.09 | 0.9 | 1.17 |

| 松井証券 | 0.063 | 0.126 | 0.189 | 0.252 | 0.315 | 3.15 | 4.095 |

eMAXIS Slim S&P500の場合

| 証券会社 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6~15年目 | 合計 |

|---|---|---|---|---|---|---|---|

| SBI証券 | 0.11736 | 0.23472 | 0.35208 | 0.46944 | 0.5868 | 5.868 | 7.6284 |

| 楽天証券 | 0.039 | 0.02 | 0.05 | 0.05 | 0.05 | 0 | 0.209 |

| マネックス証券 | 0.108 | 0.216 | 0.324 | 0.432 | 0.54 | 5.4 | 7.02 |

| auカブコム証券 | 0.018 | 0.036 | 0.054 | 0.072 | 0.09 | 0.9 | 1.17 |

| 松井証券 | 0.11736 | 0.23472 | 0.35208 | 0.46944 | 0.5868 | 5.868 | 7.6284 |

eMAXIS Slim 先進国の場合

| 証券会社 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6~15年目 | 合計 |

|---|---|---|---|---|---|---|---|

| SBI証券 | 0.12564 | 0.25128 | 0.37692 | 0.50256 | 0.6282 | 6.282 | 8.1666 |

| 楽天証券 | 0.039 | 0.02 | 0.05 | 0.05 | 0.05 | 0 | 0.209 |

| マネックス証券 | 0.108 | 0.216 | 0.324 | 0.432 | 0.54 | 5.4 | 7.02 |

| auカブコム証券 | 0.018 | 0.036 | 0.054 | 0.072 | 0.09 | 0.9 | 1.17 |

| 松井証券 | 0.12582 | 0.25164 | 0.37746 | 0.50328 | 0.6291 | 6.291 | 8.1783 |

各証券会社のポイント付与率の記載箇所

SBI証券

https://search.sbisec.co.jp/v2/popwin/info/home/pop6040_fundmileage.html

楽天証券

https://www.rakuten-sec.co.jp/web/rfund/guide/long_term1.html

マネックス証券

https://info.monex.co.jp/fund/point-program.html

auカブコム証券

https://kabu.com/item/fund/point/default.html

松井証券

https://www.matsui.co.jp/news/2023/detail_0831_02.html

まとめ:ポイントだけ見るとSBI証券が良さそう

年間投資額や投資信託で条件が変わるので一概に言えませんが、クレカと投信保有のポイントでは、SBI証券に軍配が上がりそうですね。証券会社は1つに絞る必要はありませんので、年間投資額が多い場合は複数証券でクレカ投資すればポイントの複数取りができるメリットがあります。私の場合は松井証券を除く4証券全てでクレカ投資しています。

年々ポイント制度も変わり来年どうなっているかわかりませんので、ポイントだけに固執しすぎるのもよくないと思います。もちろん新しい情報で都度一番ポイント付与率が高い証券会社に乗り換え続ければポイントはたくさんもらえます。ただ情報を追い続ける収集時間やストレスと引き換えにです。

またポイント制度の改悪も考えられることから、ポイントだけに絞って証券会社を選ぶと後々後悔することになりかねません。投資は人それぞれなので、自分に合った証券会社を見つけていきたいですね。